Koniec 2021 r. przyniósł zmiany w sytuacji „frankowiczów”. W dniu 31.12.2021 r. po raz ostatni opublikowano dane dot. wskaźnika LIBOR, który wpływał na oprocentowanie kredytów. Banki obecnie masowo proponują zawieranie aneksów dot. wprowadzenia nowego wskaźnika – SARON.

Sprawdzamy, czy jest to konieczne i z czym się to wiąże.

SARON – obowiązuje z mocy prawa

Odpowiedź na pytanie o konieczność zawierania aneksów jest jasna – nie ma takiego obowiązku.

Informują zresztą o tym same Banki w pismach kierowanych do frankowiczów.

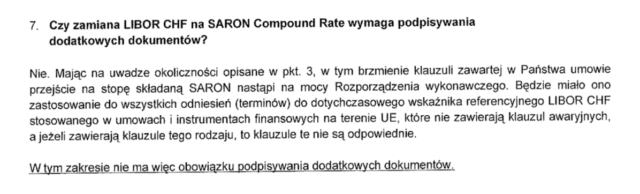

Poniżej przykład z pisma wysłanego przez Getin Noble Bank S.A.:

Podobne stanowisko przedstawia Bank BPH S.A.:

Dlaczego zatem Banki proponują zawieranie aneksów?

Kto ma prawo ustalać oprocentowanie w umowie?

Istnieje obawa, że tak samo jak zaprzestano publikacji wskaźnika LIBOR – w przyszłości może dojść do sytuacji, w której zniknie także SARON.

Dlatego też Banki już dzisiaj chcą sobie zapewnić możliwość reakcji na taką sytuację. Aneksy przewidują, że gdyby ponownie nie istniała podstawa do ustalania oprocentowania z uwagi na brak wskaźnika – możliwe byłoby zastąpienie go decyzją samego Banku.

W pierwszej kolejności Banki w treści aneksów przyznają, że pierwszeństwo miałyby wskaźniki wskazane przez uprawnione podmioty (takie jak Komisja Europejska w przypadku zmiany LIBOR/SARON, bądź inny, bliżej niesprecyzowany organ administracji publicznej).

Jednak gdyby podmioty te nie podjęły działania – to Bankowi przysługiwać byłoby prawo ustalenia zamiennika SARONu.

Oczywiście Bank zapewnia, że zastosowałby stosowne korekty do wybranego współczynnika, ale treść aneksów jest na tyle niejednoznaczna, że brak jest narzędzi do kontroli, na wypadek podjęcia przez Bank niekorzystnych decyzji co do oprocentowania.

Czy podpisanie aneksu przekreśla szanse w sądzie?

Wielu z frankowiczów mogło bez konsultacji z prawnikami już podpisać aneksy.

Należy jednak uspokoić – nie wpływa to negatywnie na szanse dochodzenia roszczeń w sądzie.

Bank oczywiście może argumentować, że skoro aneks został podpisany – to kredytobiorca potwierdził chęć kontynuowania umowy, a nawet zabezpieczył się na wypadek ryzyka zaprzestania publikacji wskaźników wpływających na oprocentowanie.

Jednakże w ocenie prawników Xaltum – ryzyko przyjęcia takiej argumentacji przez sądy jest niewielkie.

Zgodnie z przyjętą linią orzecznictwa, jedynie w przypadku, gdy w treści aneksu Bank wyraźnie przyzna, że stosował postanowienia niedozwolone, a klient po poinformowaniu o skutkach tych postanowień wyraziłby zgodę na dalsze trwanie umowy – dochodzenie roszczeń przed sądem byłoby skazane na niepowodzenie.

Brak przymusu zawarcia aneksu

Podsumowując – pomimo masowej akcji rozsyłania przez Banki aneksów do umów dot. zmiany związanej z wskaźnikiem SARON.

Jednak jeśli podpisałeś aneks – nic straconego w kontekście kwestionowania umowy. Nie zamyka to w żaden sposób drogi do wystąpienia na drogę sądową przeciwko Bankowi, jeśli po analizie umowa zostanie uznana za zawierającą niedozwolone postanowienia.